KARAWANG-Sistem Perpajakan di Indonesia menganut sistem satu kesatuan, yang menempatkan keluarga sebagai satu kesatuan ekonomis, hal ini berarti bahwa hanya satu Wajib Pajak (yaitu suami sebagai kepala keluarga) yang dikenai Pajak Penghasilan sesuai Pasal 8 Undang-Undang Pajak Penghasilan (UU PPh).

“Dengan demikian penghasilan yang diperoleh oleh suami, istri, dan anak yang belum dewasa dihitung sebagai satu kesatuan,” kata praktisi pajak yang juga akademisi UNSIKA, Dr. Endang Mahpudin, kepada delik.co.id, Sabtu (4/10/2025).

Ia menjelaskan, dalam pelaksanaannya, status pajak suami istri terbagi dalam beberapa kategori, yang menentukan apakah pemenuhan kewajiban perpajakannya dilakukan bersama atau terpisah, antara lain :

1. Status KK (Kepala Keluarga) Suami istri yang berstatus Kepala Keluarga (KK) cukup memiliki satu NPWP atas nama kepala keluarga (biasanya suami)

2. Status PH (Pisah Harta) dipilih jika suami dan istri membuat perjanjian pemisahan harta dan penghasilan secara tertulis. Istri memiliki NPWP sendiri yang berbeda dengan suami.

3. Status MT (Memilih Terpisah), status ini berlaku jika istri memilih untuk menjalankan kewajiban perpajakan secara terpisah tanpa perjanjian pisah harta.

Apabila istri memiliki NPWP sendiri yang berbeda dari suami, statusnya berarti MT atau PH, pelaporan SPT Tahunan dilakukan masing-masing, tetapi penghitungan pajak tetap dihitung berdasarkan total penghasilan suami istri sebelum dialokasikan sesuai dengan penghasilan masing-masing, setelah digabung apabila terjadi kurang bayar, maka kewajiban tersebut harus dibayar oleh masing masing suami istri secara proporsional

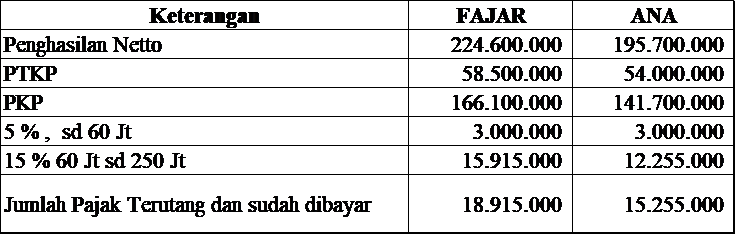

Sebagai Ilustrasi kita ambil contoh

Tuan Fajar, bekerja pada PT. Sejahtra Tahun 2024 Fajar menerima penghasilan neto sebesar Rp224.600.000,00. sedangkan istrinya Ana, Bekerja di PT Kemuning dengan penghasilan neto sebesar Rp195.700.000,00. PPh terutang Fajar dan Ana sudah dipotong oleh perusahaan masing masing

Maka kewajiban Perpajakanya dapat dilihat masing masing sebagai berikut :

1. Apabila NPWP Digabung

Dapat dilihat bahwa Tuan Fajar mempunya kewajiban Pajaknya sebesar Rp18.915.000, dan sudah dibayar melalui tempatnya bekerja, begitu juga istrinya, sehingga tidak punya kewajiban membayar pajak Kembali

Kewajiban Tuan Fajar hanya melaporkan SPT tahunanya dan penghasilan istri merupakan pajak yang bersifat final, yang dimasukan dalam laporan SPT Suami.

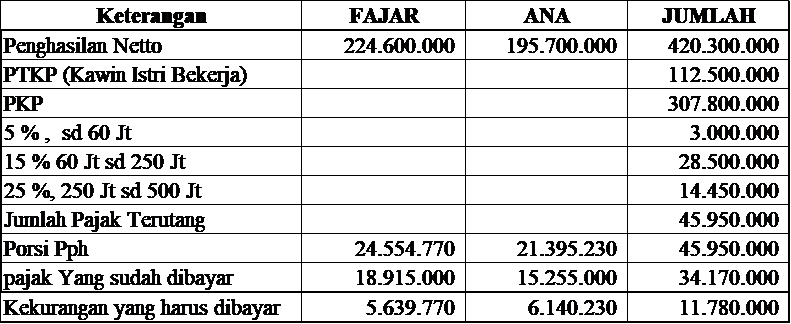

2. Istri punya NPWP sendiri

Apabila suami istri masing masing mempunyai NPWP, dengan Status PH atau MT, maka perhitungan Pajaknya sebagai berikut

Dari perhitungan tersebut, walaupun masing masing sudah dipotong pajaknya ditempat mereka bekerja, namun masih ada kekurangan sebesar Rp11.780.000, dengan porsi masing masing harus dibayar oleh Fajar Rp5.639.770 dan Ana sebesar Rp6.140.230, kemudian mereka harus melaporkanya dalam SPT masing masing

Ia menambahkan, sebenarnya peraturan ini bukanlah hal baru, dan juga sistem lama belum mendeteksi pasangan suami istri, namun dengan system Coretax yang lebih terintegrasi, memungkinkan sistem akan mendeteksi hal tersebut, sehingga bagi yang sudah menikah dan masih memiliki NPWP masing-masing, SPT tahun 2025 yang akan dilaporkan nanti, Maret 2026 nanti, pasti akan mengalami kurang bayar.

“Untuk menghindari kejadian tersebut dan terhindar dari kekurangan pembayaran Pajak atas penghasilan masing masing, segera ajukan untuk penghapusan NPWP bagi istri, dan laporkan kepada Perusahaan untuk menginduk pada NPWP suami,” tutupnya. (red).